今年2月份以来,镍价震荡下行,震荡至71000点附近获得支撑,此轮下跌已经吃掉了自去年底部上行以来的90%的涨幅,在这期间,镍价主要受宏观层面美元走势、国内资金面状况以及印尼放松镍矿出口,菲律宾环保审查情况的左右。

2.现货市场

国内现货市场,今年二季度开始,金川镍板产量缩减,金川镍货源一直偏紧,较无锡主力合约升贴水由原来的400-500元/吨的正常区间升至2500元/吨的高位,俄镍较无锡主力合约升贴水维持在-500元/吨上下,两者价差高位达3000元/吨。目前金川产量较去年还是有所下降,俄镍货源充裕,两者价差有望在三季度依旧维持目前水平。

今年二季度以来,人民币升值,美元/人民币震,镍内外比值也随之震荡下行,进口盈利窗口持续关闭,但是我们可以看到整个二季度镍现货进口亏损并不大,后期贸易上依旧可依据此数据监控把控进口时机。

三、基本面分析

1. 供需平衡

WBMS公布的最新数据显示,2017年1-4月全球镍市供应短缺3.53万吨,2016年全球镍市供应短缺6.2万吨。INSG公布的最新数据显示,全球精炼镍供应缺口在4月份缩窄至2.24万吨,因来自印尼和中国的精炼镍产量跳增。

WBMS最新数据显示,国内冶炼厂/精炼厂镍产量较2016年减少2.6万吨,表观需求量较上年下降10.7万吨,主要由于俄镍进口量下降。

2. 上游

1.镍矿:价格

今年二季度由于镍价走势较差,镍矿价格也在二季度震荡下行,中镍由50美金的高位跌至30美金,接近其成本线,目前,在矿商惜售挺价以及运费上涨的共同作用下,镍矿价格出现回升。但是由于印尼镍矿放松出口、菲律宾也处于出矿旺季,预计在菲律宾雨季来临前,镍矿价格高涨的概率较小。

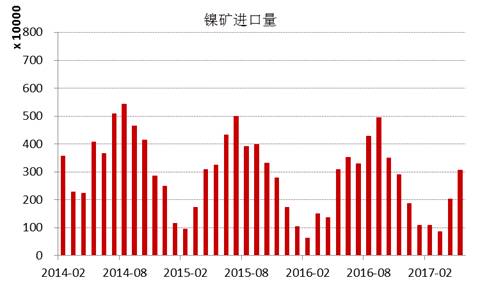

2.镍矿:进口

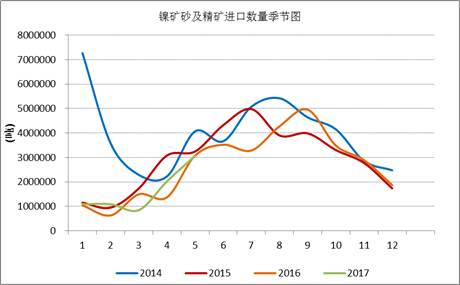

最新数据显示,2017年5月,国内进口镍矿砂及精矿为306万吨,由于印尼放松镍矿出口,今年以来,国内镍矿供应偏紧的局面逐渐缓解,目前国内进口量已经回归正常水平。从进口数据的季节分析图中可以清晰地看出,今年较去年进口量是增加的,且未来三季度国内镍矿进口量会持续增加,直至菲律宾雨季来临,不同的是,我们预计今年由于印尼的放开,菲律宾雨季效应会略有减弱。

3.镍矿:印尼镍矿

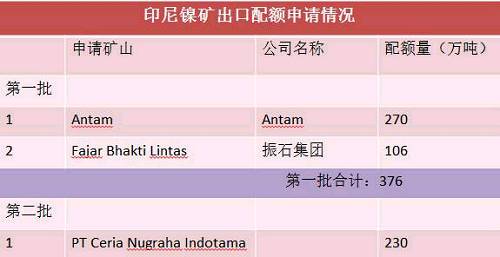

目前第二批申请出口配额并获得批准的只有一家企业,配额量230万吨。截止六月底,印尼已出口9船,Fajar 5船,antam4船。 Antam公司已经向政府提交第二份出口申请,公司申请出口另外370万湿吨红土镍矿,第二批出口配额将被分配给其他的市场,包括与日本的长协。

4.镍矿:库存

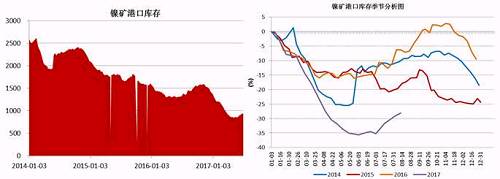

截止6月底,国内主要港口镍矿库存为941万吨,较前期842万吨的低位有了明显增加,主要得益于印尼镍矿出口政策放松,菲律宾前环境部长被解聘,进口量增加;同时国内二季度由于环保因素以及成本因素,大部分镍铁生产企业停产减产,对镍矿需求减少。预计三季度港口镍矿库存依旧会持续“蓄水”。

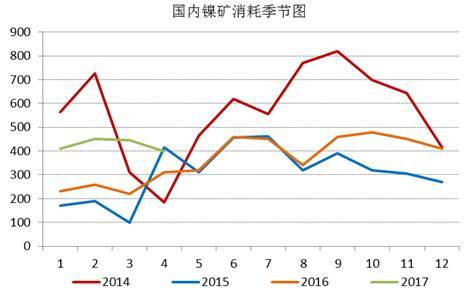

5.镍矿:消耗量

通过追踪国内镍矿消耗季节图,我们发现三季度,镍矿消耗是会逐渐增加的,通过我们对镍铁生产企业的追踪,目前镍铁生产企业开工率依旧处于低位,当前镍铁成本的下行叠加镍铁价格的上涨,镍铁生产企业亏损缩窄,山东地区KERF工艺甚至出现盈利,后期镍铁企业复产具备动力,我们预计三季度镍矿消耗月均量在500万吨附近。

3.中游

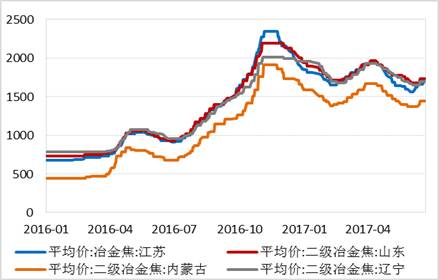

1.镍铁:价格

自去年底国内高镍铁价格到达1000元/镍的高点之后,本年度一、二季度镍铁价格震荡下行,并在6月初出险了底部迹象,镍铁生产企业再一次遭遇洗礼,诸多企业停产、减产。目前,高镍铁价格会升至840附近,后期不锈钢企业复产较多,高镍铁需求存在增量,镍铁价格继续上涨概率较大。

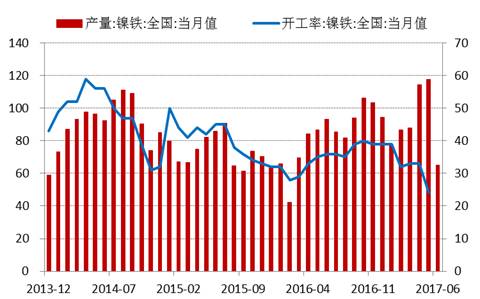

2.镍铁:产量

数据显示,国内镍铁企业2017年6月产量为66.16万吨,环比增加4.45%,者和金属量为3.265万吨,环比增加5.02%。其中高镍铁环比增幅较大,主要原因是,江苏、山东地区规模工厂提高产量。由于环保以及成本因素,二季度国内镍铁企业开工率较低,内蒙、辽宁地区只有15%左右的开工率,山东、江苏等地业之后30%。目前镍铁价格有所回升,后期镍铁生产企业开工率有望提高。

3.镍铁:进口量

数据显示,2017年5月镍铁进口量为184066吨,同比增长108%。1-5月份累计进口量同比增长59.37%。其中来自印尼的158130吨,同比增长165.3%,1-5月份累计从印尼进口增长76.43%。国内镍铁企业减产造成的缺口主要通过印尼进口来弥补,后期印尼镍铁项目继续投产,在期不锈钢项目未落地之前,大部分依旧出口到中国。

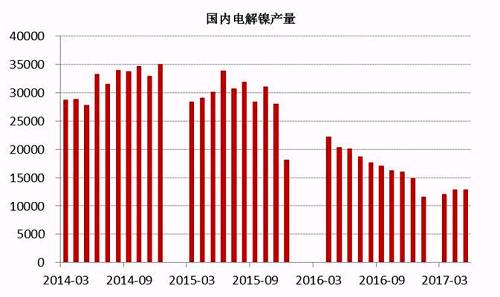

4.电解镍:产量

2017年6月中国电解镍产量约为13245吨,较5月产量12831吨增长3.22%。从历史数据我们不难看出,年内几个月国内电解镍产量较去年同期有明显的下滑趋势,这主要是由于镍价在经历了去年的上涨之后,持续低迷,企业处于亏损状态之下,生产积极性不高。

甘肃地区6月份电解镍产量增长,因完成设备检修,产量恢复正常,相比5月份产量9700吨增长13%至11000吨。新疆新鑫电解镍镍生产正常,6月份产量小幅增长至1125吨。

6月份广西银亿电解镍产量大幅减少至380吨,另外,公司6月份硫酸镍扩产。

5.电解镍:进口量

国内精炼镍自去年下半年以来进口量是持续下降,这与我们之前的预判是一致的,主要原因还是俄镍,我们知道,精炼镍的进口中,我们主要来自俄罗斯,2016年上半年,LME镍进口盈利窗口断续打开,俄镍进口量大幅增加,甚至超过了俄镍自身的产量,俄镍产量限制且今年以来,镍进口盈利窗口并未打开过,预计后期精炼镍的进口量同比依旧会下降。

4.下游

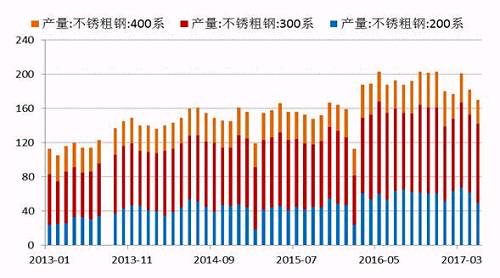

1.不锈钢:产量

2017年5月份国内27家主流不锈钢厂粗钢产量为178.21万吨,环比4月份减少10.76万吨,降幅为5.69%;同比去年期减少37.79万吨,降幅为17.5%。5月份减产主要是由于鞍钢联众、酒钢、宝钢德盛、华乐合金、玉林中金、河南鑫金汇、福欣特钢、西南不锈等进行检修而减产造成。进入六月后,德龙复产而增加,同时成本下降个别钢厂产量提高。预计6月份总计划产量将达190万吨水平,环比增7%,同比降4%。

2.下游不锈钢:出口

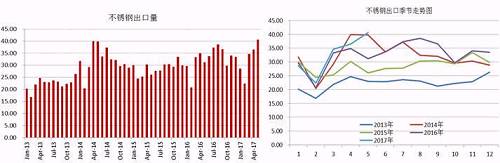

我们知道,我国的不锈钢产量以及消费量均占到全球的半壁江山,国内一部分不锈钢销往国外,这部分占到产量的近20%,近几天,多个进口国对中国不锈钢出口实施反倾销,但是中国不锈钢利用自身的价格等优势在出口方面持续增长。2017年前5个月出口总量162.68万吨,国内总产量在912万吨,占比18%,与去年同期出口量相比,涨幅达8.59%。从不锈钢出口季节走势图可以看出,三季度不锈钢出口量会存在上涨需求。

5. 库存分析

1.镍铁

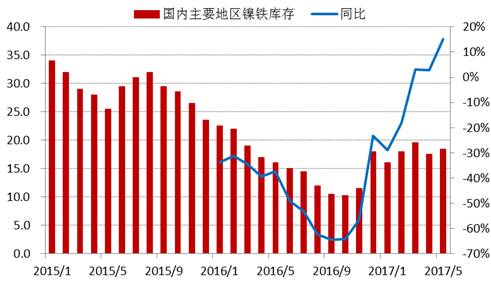

进入2017年以来,全国主要地区镍铁库存基本持稳,维持在15-20万吨上下,由于去年同期库存较低,未来三季度预计镍铁库存增速加快。

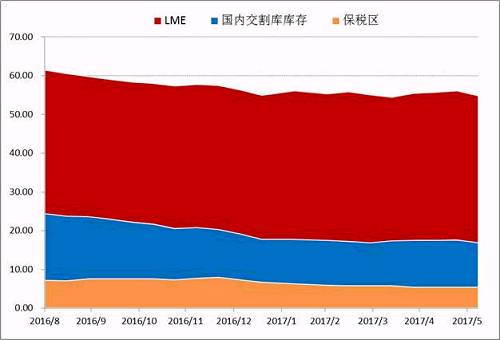

2.电解镍

Wind数据显示,截止6月30日,LME市场与SHFE两个市场的显性库存总量在447491吨,年初两市场总量在465038吨,半年时间国内库存在供应偏紧,需求温和的背景下,并未出现快速去库存的现象。目前调研数据显示量市场显性库存加上保税库存在55万吨附近,镍板去库存步伐依旧缓慢。

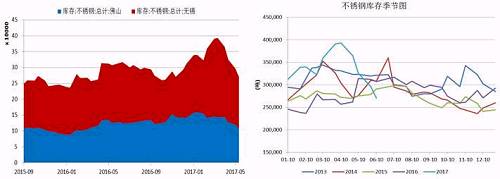

3.不锈钢

无锡、佛山两地不锈钢库存在5月中旬达到峰值,主要是前期不锈钢厂利润可观,生产企业开工率较高,而下游需求迟迟未发力导致库存大量积压。而后不锈钢库存大幅下降,目前回两地库存总量回归至27万吨,从季节性分析图中可以看到,后期不锈钢是有补库需要的。

6. 成本分析

1.镍铁

近期随着镍价的进一步反弹,国内镍铁价格也再度回升,根据目前的数据,部分电炉企业已经出现盈利,这为三季度镍铁生产企业复产、镍铁产量上升打下伏笔。

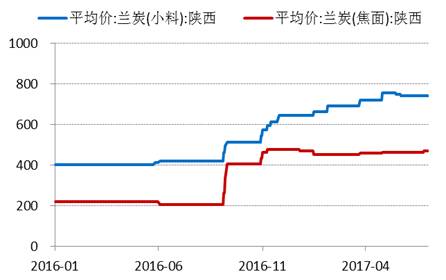

2.原料价格走势

四、总结与展望