消费好转 沪镍将在88000—95000元/吨区间运行

预计波动区间在88000—95000元/吨

近期,宏观氛围转暖,房地产销售面积累计同比增幅有所走高。而不锈钢在经历了三个月的去库存之后,6月底、7月初中下游集中补库,助推不锈钢价格上行,进而使得钢厂利润增加,对作为原料的镍金属形成支撑,镍价高位运行。

钢厂订单饱满,产量较高

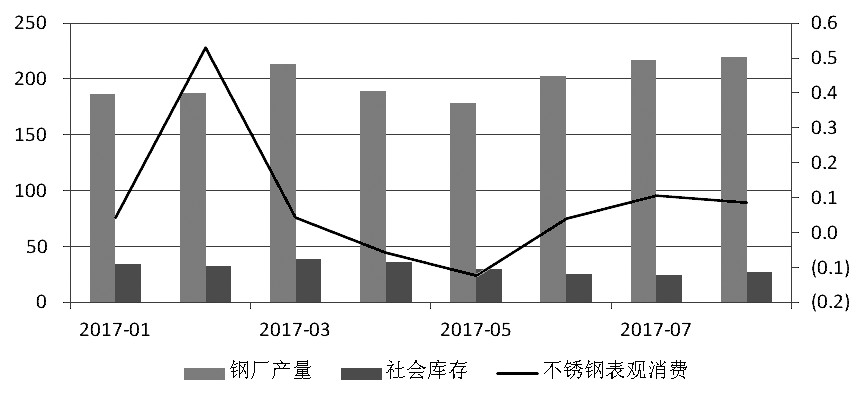

6月,不锈钢消费明显回升,下游房地产销售面积累计同比增长16.1%,较5月有所改善,这主要是受益于三四线城市房地产好转,并且当期汽车生产数据也出现了一定的增长。进出口方面,6月净出口33.66万吨,同比增长23%。而我们通过折算钢厂产量数据及社会库存变化情况,印证消费转好,表观消费增速达到4%,5月为下滑12%。

在消费增长的拉动下,钢厂利润好转,纷纷增加产能利用率,且前期停产的企业也纷纷复产,其中德龙产能置换复产,青山印尼不锈钢项目复产,不锈钢产能集中释放,但库存并未出现大幅增长,7月表观消费增速达到11%。

而根据中联钢统计的数据,8月钢厂订单饱满,预计产出环比增长1.3%,同比增长10%至219.5万吨,并且我们从市场了解到,部分钢厂已经接满9月订单,开始报10月期货价格,在当前利润高、订单足的背景下,预计产量将维持高位。

多因素制约,镍供应增长有限

由于镍价长期低迷,全球重大镍企业增产电镍积极性不高。淡水河谷Voisey湾区地下扩建项目被推迟,而Sudbury地区历史悠久的Stobie矿山停产,二季度镍金属产量下滑至6.6万吨,环比下滑7.69%,同比下滑16%,预计全年产出减少近3万吨至28万吨;诺里尔斯克镍业则由于极地分公司(Polar)设备老化,在2016年下半年关闭,导致产出下滑,根据上市公司报告,上半年产出10.29万吨,同比下降15%,预计今年产出下滑近3万吨至20万吨;中国金川集团由于原料问题,全年产出预计下滑1万吨;住友及BHP也将扩产其硫酸镍产能而减少电镍产出。

虽然NPI产能释放贡献全球镍产出维持增长,但产能释放不及预期。国内方面,虽然印尼红土镍矿出口配额增加对冲菲律宾镍矿出口的减少,原料供应充裕下,NPI产出恢复增长,但我们认为增长有限。首先,环保制约企业扩大生产;其次,长期亏损企业现金流枯竭,复产所需时间较长;最后,有些炉子已经转产生产其他铁合金,再转产回来生产NPI的概率较小。

印尼方面,今年NPI产量将低于市场预期,主要因印尼德龙项目今年投产量低于预期,当前印尼德龙项目已经投产2台33000KVA炉子,但原计划今年三季度投产的4台高镍生铁炉子将推迟投产。据悉,该项目中间环节出现一些问题,将影响后期的投产进度,而且原先在产的2台炉子受此影响,生产状态不正常,该项目初期所产高镍生铁主要用于中国国内自有炼钢项目,但投产至今无高镍生铁运回我国,导致今年印尼NPI新增供应少于年初预期的10万吨。

综上所述,在当前产出没有太大增长空间的背景下,需求将主导镍价,而8月、9月钢厂订单饱满,镍需求维持高位,预计将支撑镍价高位运行,波动区间在88000—95000元/吨。