近期镍市场核心逻辑剖析 重申镍价长期大幅上涨观点不变

1.镍价长周期看大幅度上涨的观点不变,主要是精炼镍供应会受到约束,而需求则不断增加,整体去库存的格局依然延续。

2.短期直接突破大周期底部,形成趋势上涨的概率不高:主要是需求推动力量需要时间,而印尼不锈钢、镍矿和菲律宾镍矿的压力则比较直接。

3.因此,我们认为镍价在实现反弹逻辑之后,或需要静待印尼不锈钢的冲击。

镍品种:交易逻辑

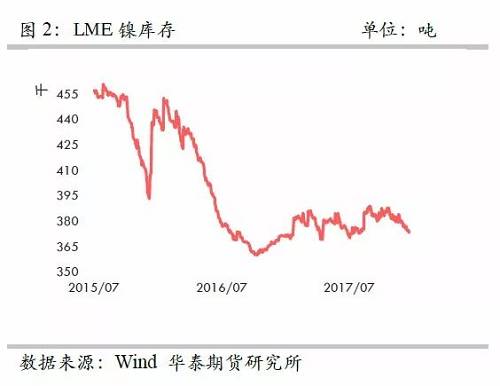

1.镍仓单已经较低:国内镍仓单已经下降至3万吨一线,LME 剩余镍板库存也

不足8万吨,保税区镍板库存也仅仅在3万吨附近,整体精炼镍板供应得不到有效补充,弹性越来越低。

2.镍铁镍矿成拖累力量:近期菲律宾遭遇台风袭击,台风影响从棉兰老岛转移至 巴拉望地区,三描礼士和巴拉望是当前菲律宾镍矿的主要出口力量,苏里高目 前还处于雨季,但是,由于苏里高企业拟打算镍矿出货提前至 2018 年的 2 月 份,因此,菲律宾和印尼镍矿出口将很快进行撞车,镍铁镍矿成为镍价的拖累力量。

3.印尼二期不锈钢冲击未落地:印尼二期不锈钢冲击预期依然暂时没有落地,国 内不锈钢市场仍然严阵以待。

4.三元电池提振需要时间:我们预估三元电池可以使得印尼不锈钢的影响消除,

但这需要一定的时间。

交易逻辑

前言:

自 2017 年 12 月 7 日以来,大幅度反弹,从最低点 86890 元/吨,一路反弹至 97650 元/吨, 本轮反弹,我们在对应的日报和周报中准确识别出来,随着反弹的推进,后续镍价如何演 化,我们详细数理镍的核心逻辑,以期能寻未来镍价变化的求蛛丝马迹。

主要逻辑是:

1、镍仓单已经较低:国内镍仓单已经下降至 3 万吨一线,LME 剩余镍板库存也不足 8 万吨,

保税区镍板库存也仅仅在 3 万吨附近,整体精炼镍板供应得不到有效补充,弹性越来越低。

2、镍铁镍矿成拖累力量:近期菲律宾遭遇台风袭击,台风影响从棉兰老岛转移至巴拉望地区,三描礼士和巴拉望是当前菲律宾镍矿的主要出口力量,苏里高目前还处于雨季,但是,

由于苏里高企业拟打算镍矿出货提前至 2018 年的 2 月份,因此,菲律宾和印尼镍矿出口将很快进行撞车,镍铁镍矿成为镍价的拖累力量。

3、印尼二期不锈钢冲击未落地:印尼二期不锈钢冲击预期依然暂时没有落地,国内不锈钢 市场仍然严阵以待。

4、三元电池提振需要时间:我们预估三元电池可以使得印尼不锈钢的影响消除,但这需要一定的时间。

综合情况之下,我们认为大幅度看涨未来镍价,但是,镍价本次直接突破底部区域,形成长周期上涨趋势的概率不是很大,镍价仍然需要盘整蓄势。

一、镍仓单已经较低

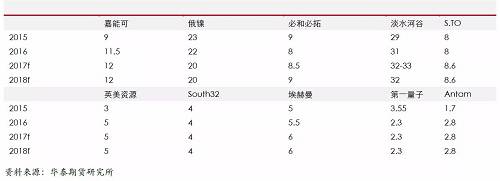

表格 1:全球主要精炼镍生产企业

|

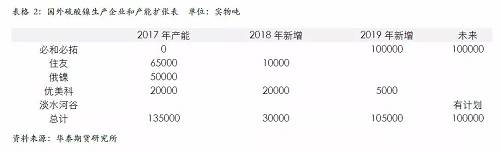

另外,由于硫酸镍需求的预期,主流的精炼镍生产企业已经将未来重心转向硫酸镍生产, 对于精炼镍的供应会有明显的挤压,特别是必和必拓,已经打算将其产品的90%以上转向硫酸镍,这意味着未来镍豆供应也会明显的收缩。

|

|

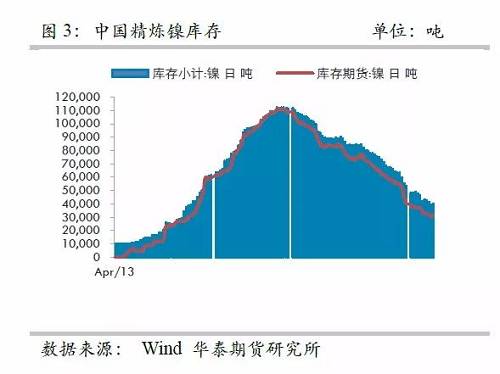

另外,即便印尼二期立即到来,但是随着时间的推移,不锈钢终端市场也是在增长的,加上硫酸镍的需求,因此,二期不锈钢的影响会消除,精炼镍去库存过程将会重新开始,但是,精炼镍库存补充渠道则比较有限。

|

|

并且,随着时间的推移,精炼镍自身支撑力量越来越强大。

|

|

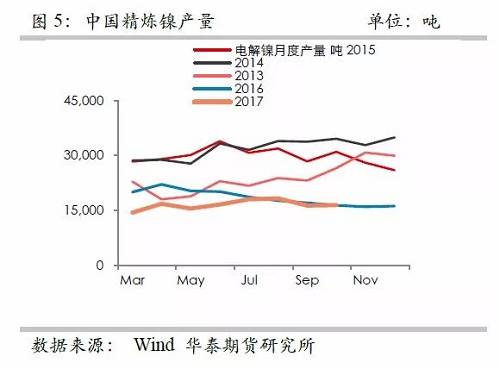

近期菲律宾遭遇台风袭击,台风影响从棉兰老岛转移至巴拉望地区,三描礼士和巴拉望是当前菲律宾镍矿的主要出口力量,苏里高目前还处于雨季,但是,由于苏里高企业拟打算 镍矿出货提前至2018年的2月份,因此,菲律宾和印尼镍矿出口将很快进行撞车,镍铁镍矿成为镍价的拖累力量。

|

|

二、印尼二期不锈钢冲击未落地:

印尼二期不锈钢冲击预期依然暂时没有落地,国内不锈钢市场仍然严阵以待;印尼不锈钢二期的冲击是目前整个镍产业链上可以预期的最不利因素,根据我们的折算,如果二期不锈钢到来,对于国内精炼镍供需平衡会有短期明显的改变,精炼镍供需将由当前的小幅短 缺转向小幅过剩。

|

|

|

四、三元电池提振需要时间

我们预估三元电池可以使得印尼不锈钢的影响消除,但这需要一定的时间。

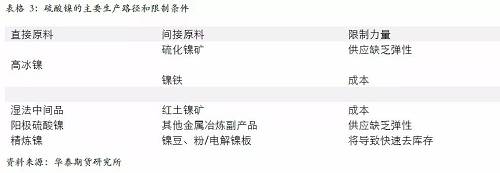

从硫酸镍的生产途径来看,虽然硫酸镍生产工艺的来源途径比较多,但是除去镍中间体和精炼镍溶解之外,其他途径多受到成本或者原料来源的限制。

|

|

|

|

1、镍价长周期看大幅度上涨的观点不变,主要是精炼镍供应会受到约束,而需求则不断增加,整体去库存的格局依然延续。

2、短期直接突破大周期底部,形成趋势上涨的概率不高:主要是需求推动力量需要时间,而印尼不锈钢、镍矿和菲律宾镍矿的压力则比较直接。

因此,我们认为镍价在实现反弹逻辑之后,或需要静待印尼不锈钢的冲击。